在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线摘自《中国烟草》 2012年,行业围绕“卷烟上水平”战略任务和“1+5”工作重点,始终坚持市场导向,积极推进工商协同,深入开展精准营销,更加注重严格规范,广泛开展为培育知名品牌建功立业活动,重点品牌继续保持了良好发展态势。

总体发展良好

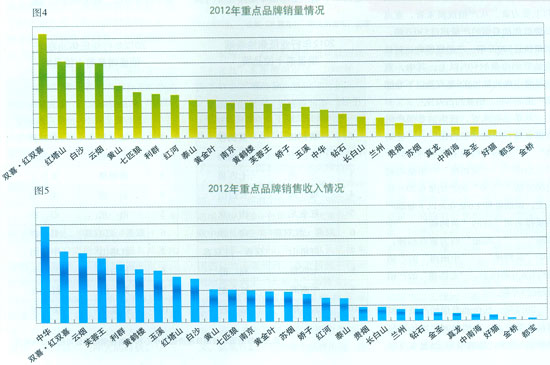

2012年,27个重点品牌累计实现销量3663.63万箱,同比增加约430万箱(见图1),占全部卷烟销量的74%以上;累计实现销售收入10274.59亿元,同比增加约1680亿元(见图2);实现单箱批发均价约2.81万元,同比增加0.15万元(见图3)。

2012年,重点品牌三类及以上卷烟销量排名前15位品牌共计销售2700万箱以上,同比增加约480万箱;实现销售收入超过7400亿元,同比增加约1400亿元;实现单箱批发均价约2.75万元,同比增加0.03万元。

2012年,重点品牌销售收入排名前15位品牌共计实现销售收入近8800亿元,同比增加约1430亿元;实现销量超过2800万箱,同比增加近370万箱;实现单箱批发均价3.06万元,同比增加0.12万元。

竞争适度有序

2012年,27个重点品牌呈现适度而有序的竞争格局。

规模性品牌竞争激烈。重点品牌中,2012年产销量超过400万箱的品牌为“双喜•红双喜”;产销量超过300万箱的品牌有“红塔山”、“白沙”、“云烟”。目前来看,以上四个品牌最有希望冲击500万箱的品牌发展目标。

高价值品牌发展稳健。重点品牌中,2012年“中华”单箱销售收入超过10万元,销量增幅为18%,发展态势良好;单箱销售收入超过4万元的品牌分别是“苏烟”、“芙蓉王”、“玉溪”和“黄鹤楼”,销量增幅均超过20%,其中“黄鹤楼”的增幅高达38.6%。高价值卷烟的持续稳定发展为全国卷烟品牌价值的整体提升起到了至关重要的作用。

部分品牌稳中求突破。2012年,“黄金叶”、“黄鹤楼”、“泰山”等超百万箱品牌继续实施以提升规模为主的发展战略,卷烟产销规模不断提高,市场占有率继续提升;“红河”、“兰州”、“钻石”、“中南海”等品牌注重产品结构的提升,通过新品研发和营销宣传等多种手段,不断树立产品形象,提升产品价值。

品牌格局变化

在适度有序的竞争环境下,重点品牌排序有所变化。与2011年国家局公布的重点品牌排名相比,2012年,重点品牌三类及以上卷烟销量前15位品牌中,“双喜•红双喜”的排名升为第一,“红塔山”、“云烟”、“利群”“白沙”继续保持领先优势,“黄金叶”的排名上升较快,从2011年排名15名以外跻身2012年排名的第7位。此外,“泰山”、“七匹狼”、“黄鹤楼”三个品牌的排名也有一定提升。

2012年,重点品牌销售收入排名前15位品牌变化相对较小,“中华”继续高居榜首,“黄金叶”进入前15位行列,“黄鹤楼”、“玉溪”、“七匹狼”的排名有所提高。

总体上看,重点品牌的引领作用不断增强,同时,排名靠前的重点品牌面临着其他重点品牌的挑战和冲击,重点品牌之间适度有序竞争,既为品牌格局带来新的变化,又从整体上推动重点品牌的快速发展。

高端品牌扩张

2012年,含税调拨价171元/条以上高端卷烟累计销售超过220万箱,同比增加约35万箱。其中“中华”销量达到110万箱,“芙蓉王”、“苏烟”、“黄鹤楼”、“利群”均超过15万箱。在销量超过2万箱的高端品牌中,同比2011年,“白沙”、“玉溪”的销量增幅超过60%;“利群”、“娇子”超过30%。

2012年,批发价600元/条以上的卷烟累计销售超过13万箱,同比增加4.7万箱。其中“黄鹤楼”销售2.7万箱,“白沙”、“南京”、“云烟”销售均超过1万箱;在销量超过0.2万箱的品牌中,“黄金叶”、“利群”、“白沙”同比增幅超过100%,“云烟”、“娇子”、“红河”、“玉溪”超过60%。

主要问题分析

规模品牌发展压力日趋增大。2012年全年,重点品牌卷烟销量在200万箱以上的5个品牌中,有4个品牌的增速在10%以内;销量前5名品牌中,有4个品牌的单箱均价增幅低于重点品牌平均增幅,大品牌的规模扩容和结构升级均面临较大压力。

低焦油品牌发展潜力有待挖掘。低焦油卷烟尤其是焦油量6毫克及以下卷烟所占比重仍然偏小。2012年,焦油量6毫克及以下卷烟实现销量28.72万箱,仅占全部卷烟销量的0.58%,比重明显较低。其中销量较大的两个品牌“黄鹤楼”和“中南海”分别销售6.7万箱和6.5万箱,两个品牌销量合计约占6毫克及以下卷烟销量的46%,较“卷烟上水平”规划中5毫克及以下卷烟产销超过200万箱的目标还有较大差距。

区域市场发展仍不平衡。2012年,重点品牌整体发展较为平稳,但地区间发展不够平衡,个别地区存在重点品牌增速放缓、比重不高的问题。整体来看,全国有18个省级市场的重点品牌销量增幅低于全国平均水平,其中10个省级市场的增幅低于10%;有10个省级市场的重点品牌的份额低于全国平均水平,其中有8个省级市场的份额低于70%。

玉溪品牌 创牌50周年文化宣介