在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

近日,罗森(中国)投资有限公司收购四川哦哦超市连锁管理有限公司(WOWO便利店)股权案进行经营者集中简易案件公示。

截图来源:市场监管总局网站

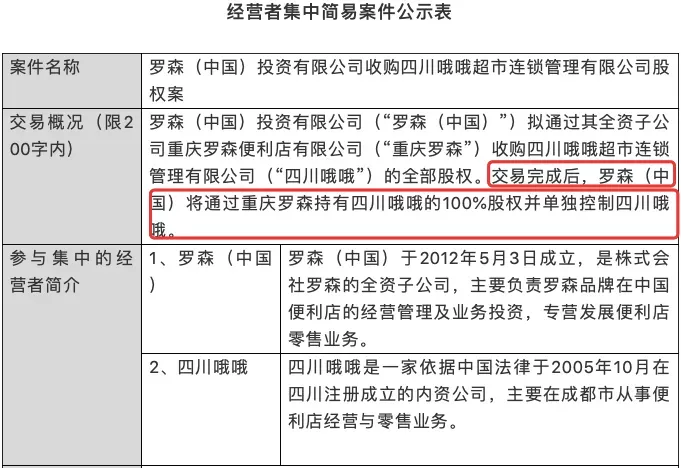

罗森(中国)拟通过其全资子公司重庆罗森收购四川哦哦超市连锁管理有限公司(“四川哦哦”)的全部股权。

交易完成后,罗森(中国)将通过重庆罗森持有四川哦哦的100%股权并单独控制四川哦哦。

截图来源:市场监管总局网站

曾被百世收购,如今为何转手?

其实,早在4年前四川哦哦超市(WOWO便利店)已卖给百世集团(下文简称百世)。

2017年5月,四川哦哦超市连锁管理有限公司(WOWO便利)与百世签署战略型合作协议,根据工商信息显示,百世100%控股WOWO便利,当年的门店数量已达到748家。

不仅如此,2018年,百世接着收购了西安爱得宝便利连锁,并将便利店门头换为WOWO。截止2018年底,百世店家的门店数量上涨至1840家,门店订单总数超过306万。

不过,值得注意的是,飞速的扩张和收购也拖累了盈利,2018年百世店加亏损达4亿。截止2019年,该业务亏损收窄,为3.7亿元。品牌门店数量达到3614家,百世邻里为3268家。

根据计划,预计到2020年年底前,百世集团将退出除自营WOWO便利店以外的店加业务;原店加业务的在线商品采购平台和管理系统将交给独立的第三方继续运营,由第三方为现有的门店、合伙人等提供支持,百世将不参与具体运营。

百世将继续正常运营自营的WOWO便利店,同时为这项业务评估各战略选项。而此次,罗森若成功竞购四川哦哦,这样意味着将借助WOWO便利店进入四川市场。

图源:大众点评

市场大洗牌,便利店怎么了

不可否认,近年来,因为线上流量红利见顶,线下被认为是获取流量的重要入口,线上线下融合也被认为是未来趋势。便利店因为空间小,与消费者距离近,可以与电商平台融合,因此站上了资本的风口。

一时间,零售巨头、线上快消大品牌商和互联网公司纷纷入局,仅在北京,就有全时、邻家、便利蜂、爱鲜蜂等十数家新便利店品牌。

根据中商产业研究院发布的一份报告,便利店近几年在国内发展迅速,门店数量呈井喷式发展,2017年中国品牌便利店行业增速同比达23%,市场规模超1900亿元。

便利店领域正处于线下的小风口,尤其是2018年,便利店市场融资消息不断,资本看好便利店的原因,是其线下流量的入口价值。包括见福便利、Today便利、每一天便利纷纷获得融资,其中Today便利的估值超过30亿元。

不过,便利店在快速扩张、加紧跑马圈地的持续“高温”环境影响下,太过“急躁”的狂奔,也暴露出一些违背零售发展规律的问题。2020年5月20日全时便利店北京区域所有门店结束经营。

全时便利店的关店有其必然性的内在原因。很多人认为,疫情影响可能是压死骆驼的最后一根稻草。 根据媒体披露,有人说是因为资金链断裂,有人说是业务收缩希冀进行新的战略调整,但不管是那种原因,全时的闭店,对整个中国的便利店品牌来说,不是一次偶然,也不会是个案。在未来一个相对更加长期的时间里来看,传统的便利店会越来越难做。中国的传统便利店行业之哀歌,才刚刚拉开序幕,让人仅仅看到了冰山之一角。

便利店看似经营简单,实际上这一行业成本控制的难度要远高于其他零售业态。如果企业内部成本管控失效、供应量管理不完善,加之产品品牌购买频率低、跟不上市场需求变化的脚步,便利店想要盈利是非常困难的。

高成本、低利润,形成了鲜明的对比。

《2018中国便利店发展报告》指出,中国八成以上便利店毛利不到30%;有62%的便利店直营净利润不足2%,介于2%到4%区间的占到16%,且只有23%的便利店直营净利润不低于4%。

对传统便利店来说,如何扩大销售渠道,如何辐射更加广泛的人群,这是很重要的一个问题,也是小型便利店增加经营收入的唯一通道。(对便利店来说,增加经营范围扩大商品品类几乎是不可能的)

而电商,无人零售,线上线下一体化小型零售的但是,社交拼团玩法的崛起,很显然是对传统便利店最为强大也是最致命的挑战。

罗森的跑马圈地,对中国的便利店意味着什么?

在传统零售处于低谷时,便利店似乎是唯一逆势崛起的零售业态。

近两年来,跟随着“便利店+新零售”的风向,资本纷纷出手,开启了线下便利店的争夺。前瞻产业研究院的监测数据显示,2017年-2018年7月9日,便利店市场中共有71起融资事件,据不完全统计,有近100亿元的资金涌入到便利店行业。

新零售的浪潮下,像7-11这样的传统便利店巨头也在调整和改变。今年2月,7-11在台湾开设首个无人便利店X-store,欲通过无人零售延续其创新性。

根据中国连锁经营协会数据显示,如果排除自带消费场景优势的石油系便利店品牌,国内前三大龙头的市场占有率长期不足30%,门店数量前三位分别为美宜佳、天福和罗森。

国内便利店行业市场集中度仍有很大的提升空间。在品牌供应链优势和加盟模式下,便利店行业走向整合集中也将成为必然趋势。

目前需要关注的是,国内便利店品牌区域割据明显,地方龙头品牌在经营、供应链、门店选址等方面上都具有显著优势,如广东的美宜佳、上海的全家、湖北的罗森等。

此次罗森希望进驻的四川市场,地区龙头就是红旗连锁便利店。该品牌已在四川深耕便利店零售二十余年,主营食品、烟酒、日用百货等商品,同时还提供取快递、部分门店销售生鲜等延伸服务,区域门店数总计超3000家。

比罗森更早进驻四川的全家和7-ELEVEN也没能在该地区实现有效突破,无法建立运营优势。在合并WOWO便利店之后,罗森依托其原有350家左右的门店选址优势,或许能在新区域获得一些优势。

除此之外,新零售对便利店带来的影响无疑是巨大的。有行业专家认为,新零售为便利店带来的是商业模式创新的机会。

除此之外,便利店目前所遭受着运营成本上升,盈利难等问题,也是它们考虑站队新零售的重要因素。缺乏资金支撑,可偏偏便利店行业是以量取胜的。

实现规模化的背后,对资金的需求就促成了越来越多的便利店与资本融合。但规模化并不是实现盈利的唯一要素,便利店供应链条的优化、选址、商品的组合以及商品的销售策略这些要素,都会影响到单店的盈利情况,且缺一不可。

“便利店+新零售”已然成为未来的趋势,但如今看来,新零售也并非决定便利店“活”下去的根本,而是让它活得更好的理由。

玉溪品牌 创牌50周年文化宣介