在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线摘自《红塔时报》 “中式卷烟”是民族品牌守住本土市场的一面大旗,在计划管理体制、专卖体制的框架里,“中式卷烟”在品牌运营管理方面,存在着明显异于完全市场经济的特点,可谓“中式现象”。如何正确看待“中式卷烟”在品牌运营中的“中式现象”。这里,以“贴牌整合”作为第一个切入话题,抛砖引玉,共同探讨。

“中式卷烟”是民族品牌守住本土市场的一面大旗,在计划管理体制、专卖体制的框架里,“中式卷烟”在品牌运营管理方面,存在着明显异于完全市场经济的特点,可谓“中式现象”。当前,“中国式营销”已被证明是适合中国国情、利于民族品牌的规律性命题。就此延伸,如何正确看待“中式卷烟”在品牌运营中的“中式现象”,既不偏向于行业外对烟草产品市场化“东施效颦”的思维定势,也不拘泥于行业内自陈其善的统一论调,给所谓“中式现象”标注一个冷静的注脚,颇有深意。这里,以“贴牌整合”作为第一个切入话题,抛砖引玉,共同探讨。

“贴牌”的本意,就是代工,我下订单你生产,然后贴我的品牌。近年来烟草品牌整合发展,对“贴牌”补充了新的内涵,“贴牌”成为了卷烟品牌整合归并的一种简单快捷的形式。目前烟草行业通过“贴牌整合”而形成的规模最大的规格产品,当属贵州中烟“黄果树(长征)”,是由黄果树品牌整合“长征(硬)”而成,2011年前9个月的销量排名全国单规格第10位。2008年至今,贴牌整合而成的卷烟在销产品有74个,俨然成为了一种品牌新陈代谢的主流方式。因此,研究卷烟贴牌行为,也是研究“中式卷烟中式现象”的一个重要方面。

从三个问题看定义

要拆解“贴牌整合”的基本定义,主要是回答好三个问题:

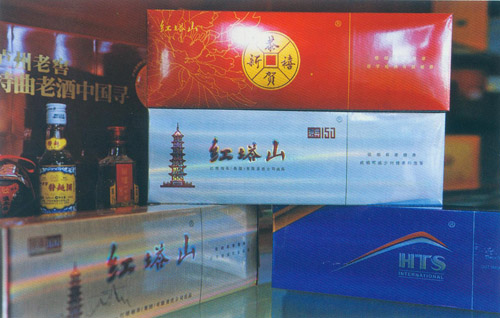

一是谁贴谁的牌?“贴牌整合”是在行业品牌政策、市场细分与品牌做大的目标诉求相互矛盾的情况下,形成了纷繁复杂、各色各样的新“老产品”。从行为上看,被整合品牌贴了目标品牌的牌,如“双喜(硬红五叶神)”,就是“五叶神(红)”贴了“双喜”的牌。而追问究竟是谁贴谁的牌,就是要寻找产品定位侧重点:侧重被整合品牌,还是侧重目标品牌?显然,不同的贴牌产品,有不同的侧重点。如,“娇子(硬黄天子)”是川渝中烟娇子品牌整合“天子(硬黄)”的产物,意在将“天子”作为娇子副品牌而定位于高端市场,并储备上市后续的“天子”新品,其侧重点在被整合品牌一边;“苏烟(五星红杉树)”是江苏中烟苏烟品牌整合“红杉树(软五星)”的产物,号称“小苏烟”,其侧重点在目标品牌一边;“红塔山(硬恭贺新禧)”是红塔集团重新启用“恭贺新禧”,将其归入“红塔山”喜庆系列,可以说兼顾了“红塔山”、“恭贺新禧”两个品牌的优势和长处,其侧重点在两个品牌中兼而有之。

二是市场优先还是品牌优先?从短期来看,“贴牌”既照顾了市场对被整合品牌产品的需求问题,也壮大了目标品牌的规模,显得市场与品牌均优先;但从长期看,市场需求并未得到有效的引导和转移,未来的市场培育,新的全国性产品的引入和销售,都将面临更多的障碍和不必要的对抗;同时,大部分目标品牌的核心竞争力也并没有得到明显的提升,规模的叠加主要体现在了统计数据上,所以往往是市场和品牌均不优先。

三是这些贴牌产品和市场份额未来怎么办?显然,所属工业企业和区域市场的态度是继续保留。但随着全国性产品的进入、消费忠诚度下降和新消费群体的兴起,贴牌产品必将逐渐缩减规模而退出市场,那么所出让的市场份额,必将被强势品牌和潮流产品所取代,从这个角度来看工业企业的心态,贴牌前市场份额是稳定的,贴牌后市场份额暂时是不变的,而对大部分贴牌产品来说,未来市场份额只有减少的可能性,很少有主动扩张的可能性。

贴牌的立意在于收编传统消费需求,将传统和新的需求融合起来,在品牌保持规模、产品标新立异、传统忠实消费三者之间保持一个平衡和妥协,是推进品牌建设、扩大市场份额的不错办法。

从“三个生于”看原因

从背景和缘由来看,“贴牌整合”是“三个生于”的产物:

生于日新月异的岁月,是品牌新陈代谢的方式之一。贴牌的立意在于收编传统消费需求,将传统和新的需求融合起来,在品牌保持规模、产品标新立异、传统忠实消费三者之间保持一个平衡和妥协,是推进品牌建设、扩大市场份额的不错办法。

生于行业变革的时代,受大品牌指标考核的压力明显,这显然是最直接也是最重要的因素。对于强势大品牌来说,需要加大力气寻求更多的资源,并应对“规模—结构”(销量—价值)的平衡问题;对于拥有一定的竞争优势但区域性色彩尚浓重的重要品牌来说,需要加大力度整合品牌,加强市场营销的力度;对于区域性三线品牌来说,尽量做大规模,以期在未来的整合博弈中拥有更多的主动权和话语权。

生于计划管理的阶段,市场因素和非市场因素交替作用。从宏观上看,大品牌自上而下的考核对消除区域市场门槛有一定的作用,但用非市场手段破解非市场因素,结果就是微观上出现了“贴牌”这样的独特现象。英美烟草以“555”定制东亚消费需求,是“唯市场”的延伸方式;“万宝路”在全球有3000 多种产品,这是“唯品牌”的延伸方式;“555”在一些发达国家甚至开展了网络直销业务,这是“唯渠道”的延伸方式,强调购买的便利性;而以行政手段对多个卷烟品牌进行简单归并,以突出统计数据的优势,进而获得政策支持,可以说是市场、品牌和渠道之外的“唯政策”。

从潜力空间看未来

展望未来,可以说,贴牌是省级烟草工业由企业聚集向品牌聚集转变的最后“盛宴”。

过去的十年,烟草行业资源重组和聚集,完成了“关小”、“联合”,各省级中烟工业公司的成立,和工业系统二级法人的构建,全国大部分产烟省份工业企业完成了一元化重组。然而,作为资源重组的后续及深化阶段——区域性品牌的整合尚未彻底完成。而这一轮贴牌高潮的来临,使得不少省级工业企业在不经意中驶入了“单品牌”的道路。如,安徽中烟的“黄山”、川渝中烟的“娇子”、福建中烟的“7 匹狼”、广东中烟的“双喜”、江西中烟的“金圣”、吉林工业的“长白山”、甘肃工业的“兰州”、陕西中烟的“好猫”、山东中烟的“泰山”;在战略上实现多品牌的企业,也仅剩红塔集团、红云红河集团、上海烟草集团、湖南中烟、湖北中烟这么五家,这都是由品牌竞争力和考核压力所决定和引导的。

目前,“红三环”、“天下秀”、“石狮”、“椰树”、“甲天下”、“新石家庄”、“芙蓉”、“哈德门”、“猴王”、“雄狮”等品牌因结构偏低而没有“贴牌”的价值,“一品梅”、“龙凤呈祥”、“红旗渠”等品牌的整合正逐渐完成。由此看来,同一省级中烟旗下的品牌整合资源正在逐步告罄,贴牌是同省范畴内企业聚集向品牌聚集最后的“饕餮盛宴”。

从特殊整合看创新

贴牌整合的存在和发展,从出发点到归宿都体现了两个词——“快速”、“过渡”。其中“快速”是说在指标考核的压力下,快速完成规模叠加,为目标品牌增加份量;其中“过渡”是说大部分贴牌产品浓重的贴牌色彩不减,其终究是市场博弈、妥协和演化过程中的一个过渡的事物。但是,贴牌整合并非是中式卷烟品牌发展过程中的昙花一现,它给烟草产业和各地烟草市场带来了一些“变势”。

首先是创造了中国式营销的新案例。显然,在市场因素和非市场因素的双重催化下,“贴牌”整合是一种沟通和变通的产物,它强调对市场和政策的快速反应,不唯市场营销理论的“教条”。这个新案例有利有弊、亦正亦反。前面已经均有所论述,总计而言就是——作为一个市场应对策略,短期内有利于“应付”,长期看不利于“定位”。

其次是加重了一些品牌的规模负担。由于简单的归并确实使得不少品牌的规模统计指标数据变得十分好看,品牌的竞争实力并未得到真正的充实和提升。而就算是规模本身,加大销量也不一定对这个品牌有利,这主要出于两个方面的考虑。一是规模的叠加,在存量指标和增量指标的表现都有优势,但市场空间潜力必将遇到瓶颈,一旦整合进度完成,增量空间就立即缩减到零,不利于贴牌产品的成长;二是品牌的扩张终究还是要靠在全国市场的运营和挖掘,规模进入考核前列以后,省外渠道如果要对其进行支持并予以引入,必然要求该品牌提出因地制宜的产品组合,而贴牌产品的省外市场适应能力往往偏弱。

最后,预留了市场份额竞争的空间。正是由于大部分贴牌产品的区域性色彩浓重,以及省外市场接受程度不高,因此它整体的份额只减不增。这些区域性的市场份额与其说是目标品牌所有,不如说是贴牌产品所有,它脱离了主品牌的范畴而处于一个灰色地带。市场竞争好比逆水行舟,不进则退。在下一轮市场竞争之战中,大部分贴牌产品的市场份额就是“鱼腩部队”,难以经得起激烈竞争和对抗的考验,这就给大品牌和特色强势品牌预留了市场份额竞争的空间。

三种“贴牌整合”形式

“贴牌整合”作为一种品牌运营行为,它也存在着不同的细分方式,不同的方式背后则是不同的策略思路。其一是形式上是“贴牌”,实质上是新定位,恢复被整合品牌的特色优势用以补充目标品牌的价值内涵,开拓新的竞争领域。典型的是“红塔山”重新引入已整合品牌恭贺新禧而开发的“红塔山(硬恭贺新禧)”,沿用了品牌名称和喜庆用烟的消费定位,但包装、价格定位、焦油含量都进行了与时俱进的改变,还使用了“恭贺新禧”所没有使用过的牡丹花元素,强调“花开富贵、吉祥如意”,这既继承了“恭贺新禧”品牌的喜庆定位,又在多个

玉溪品牌 创牌50周年文化宣介