在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

自从2017年马云提出新零售这一概念模式,无人售货、便利店,生鲜新零售业态层出不穷,催生一大批新兴品牌的同时,行业里进行一波又一波的洗牌。

2019年末,疫情的突袭催生了新兴商业模式——社区团购,一夜间阿里、美团、顺丰、拼多多等纷纷投资该赛道,出现了十荟团、美团优选、多多买菜……

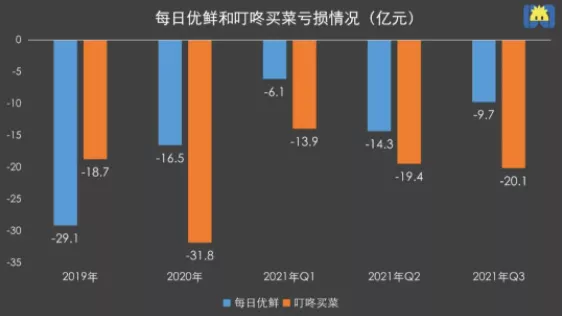

近日,在社区团购赛道中成功上市的每日优鲜和叮咚买菜先后发布2021年第三季度财报,情况不容乐观。

◆ 从2019年到该季度为止,每日优鲜累计亏损近76亿;

◆ 叮咚买菜累计亏损近104亿,双方合计亏了180亿。

01、亏损、寻找出路都停不下来

据开菠萝财经分析,从叮咚买菜、每日优鲜2019年到2021年第三季度财报叮咚买菜已经亏损近104亿,每日优鲜亏损近76亿。

不过,2019年亏损“领先”的每日优鲜,自2020年开始有意缩小亏损幅度,净亏损一直少于叮咚买菜, 除今年第二季度外,亏损幅度几乎只有叮咚买菜的一半。而叮咚买菜,在2021年前三季度,处于连续亏损且环比不停扩大的状态。

与此同时,未跑通前置仓模式的叮咚买菜和每日优鲜,今年以来开始各寻出路。

叮咚买菜推出预制菜,做自营品牌,每日优鲜则开始发力B端,推进“(前置仓即时零售+智慧菜场)x零售云”的战略。为了两块新业务,每日优鲜在收入规模小于叮咚买菜的情况下,需要投入更高的研发费用。

今年三季度,每日优鲜和叮咚买菜的研发费用率分别为6.83%和4.15%。目前来看,每日优鲜的高投入,并没有换来配送的明显提速。其第二季度每个订单的平均交付时间为37分钟,第三季度为36分钟,也就是说,“智慧零售网络”让每日优鲜的配送仅加快了1分钟。

02、社区团购,为何如此难做?

原因是,各类新零售业态中,社区团购的下沉难度,要远远高于传统电商。

长期以来,中国幅员辽阔,各地的商超业态不一,除了沃尔玛、家乐福等全球品牌之外,各地纷纷拥有本地的商超品牌,所售卖的商品也各有特色,这其中不仅仅有地区品牌的作用,还凝聚着各地居民的生活习惯、消费习惯、购买习惯等多重因素。

传统电商网站的出现,虽然实现了全国的销售网,但是各大电商全国一盘棋,卖的是统一、标准的产品,消费者不喜欢的,不买就是了。但一旦沉到社区,进入线下,标准就变得模糊起来。无论是生鲜还是日用品,每一个区域都有不同的特点。

与电商相比,社区团购商业模式要更复杂,可复制性也更低。 团购平台能做的,只能是努力投入去适应,建立起不同区域的独特供应模式、销售模式、物流模式、仓储模式,这远比建几个标准化的前置仓、几条标准的物流网络要难得多。

说句通俗点的话,在传统电商尝过了入口即化的红烧肉之后,到了社区团购,各大互联网企业得拿出啃大棒骨的劲头,一点一点地把剩余的肉剔干净,稍有不慎,肉没啃到,反而会硌了牙。 而且,全国各地几起反垄断处罚案例还给各平台提了个醒,这只大棒骨,还不是只能一家抱着随便啃的,不让别人啃,那叫垄断。

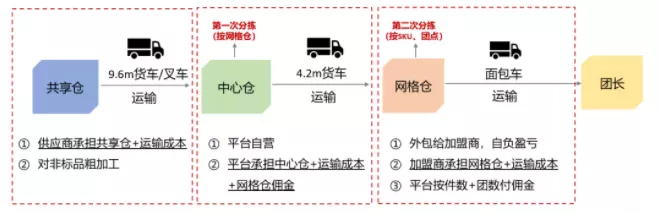

这其中,供应链的基础建设是重中之重。目前,社区团购货品主要的供应流通模式为“供应商——中心仓——网格仓——团长”。

在社区团购赛道上的选手都面临着同一个问题:冷链的建设。

夏季受气温影响,商品容易损坏,冷冻产品的购买量也相应降低。但建设冷链不是一件易事,网格仓的冷棚建设初期投入高昂,从中心仓到网格仓再到团长处,每一环都要保证温度控制在既定标准下,运输成本也相应提高。 这对于主营出行的滴滴,主营传统电商和线下商超的阿里来说,都是“隔行如隔山”的存在。即使是以供应链著称的京东,也没能完全摸透其中的奥妙。

对于参透其中原因的叮咚买菜和每日优鲜转变运营模式,率先做了前置仓熬出了头,却依然是盈利遥遥无期,上市三年来一直处于亏损状态。

回头来看,社区团购从热得发烫的新风口,到集体降温,平台团长不“香”到“野生”团长在内卷,有人撤退,有人进击……诸多洗牌动作也就花了一年多的时间。这个卖菜生意场,留下来的玩家们命运几何?局外、局内人不知道未来会怎么样。但他们知道的是,自己的钱包是瘪了还是鼓起来了。

玉溪品牌 创牌50周年文化宣介